El Capital de Trabajo (CT) forma parte de la inversión de una empresa y su magnitud y variación, se encuentra directamente asociado al nivel de actividad de la misma.

Contablemente, se lo puede definir como el Activo Corriente, menos el Pasivo Corriente espontáneo. El Pasivo Corriente espontáneo es el que se genera automáticamente por la operativa diaria del negocio, al comprar mercadería, contratar servicios, pagar impuestos, etc. No requiere de una gestión especial para generarlo y no tiene asociado un interés explícito. Por lo tanto, no se incluye dentro del Pasivo Corriente espontáneo (y del CT), la porción corriente de la Deuda Financiera.

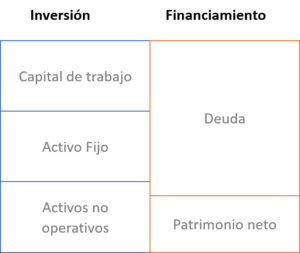

De esta forma, el CT lo integran:

- La caja necesaria para afrontar la operativa normal del negocio

- Los créditos por la venta de productos y/o servicios de la empresa

- Otros créditos generados por la operativa diaria

- Los bienes de cambio e insumos (inventario)

- Las deudas comerciales

- Las deudas diversas

Las variaciones en el nivel de actividad de la empresa, van a afectar la inversión realizada en CT. De esta forma, un aumento en la cifra de ventas va a requerir, por ejemplo, contar con un mayor nivel del stock de inventarios, se va a incrementar el nivel de cuentas a cobrar, y como contrapartida, va a aumentar el saldo de proveedores y cuentas a pagar.

La inversión en CT (y su adecuado financiamiento), adquiere especial relevancia cuando la actividad de la empresa muestra una marcada zafralidad, dado que el nivel del mismo debería acompasar estas fluctuaciones operativas dentro del año.

En una operación de compra/venta de empresas o M&A, el nivel del CT al momento del cierre de la operación puede dar lugar a ajustes en el precio de la transacción.

Estos ajustes surgen de comparar el nivel del CT que se obtiene de los registros contables de la empresa al momento del cierre de la operación (incorporando algunos ajustes tales como mercadería obsoleta, créditos incobrables, etc.), con el nivel del “Capital de Trabajo normalizado”, definido como el nivel del Capital de Trabajo adecuado y necesario para la normal operativa de la empresa a esa fecha.

Un nivel de CT real inferior al nivel de CT normalizado, implicaría para el comprador, tener que invertir y financiar esa diferencia. Por lo tanto, en este escenario, el precio que el comprador pagará a los actuales propietarios de la empresa, sufrirá un descuento equivalente a ese diferencial “negativo” de CT.

Por el contrario, si la inversión en CT al cierre, supera al normalizado, el vendedor tendrá derecho a que se le pague por ese exceso de CT y por lo tanto, se deberá sumar al precio pactado por el Capital o Equity.

Si bien conceptualmente es claro el mecanismo de ajuste, en la práctica se dificulta la estimación del nivel normalizado del CT y no existe una única fórmula establecida para su determinación. No obstante, es importante acordar previamente que procedimiento se aplicará para su estimación, el que deberá ser lo más detallado posible.