La incorporación del riesgo en los Modelos Financieros, permite mejorar la calidad de las proyecciones, la toma de decisiones, la planificación y la definición de acciones de mitigación de dichos riesgos.

De una forma muy simple, el riesgo en los Modelos Financieros, refiere a la posibilidad de que los indicadores de desempeño que fijamos para evaluar nuestro objetivo (rentabilidad de proyecto, capacidad de repago, valor de la empresa, etc), difieran del resultado esperado.

Se manifiesta a través de la variabilidad o volatilidad de los flujos de fondos en torno a su valor esperado.

Algunos riesgos que pueden ser considerados en un Modelo Financiero, pueden ser:

- Riesgo de conclusión o de completar el proyecto: riesgo de que el proyecto no se complete en el tiempo previsto, dentro de presupuesto definido o con los estándares de calidad comprometidos.

- Riesgo de operación: riesgos que afecten, por ejemplo, la productividad o los costos de operativos.

- Riesgo de ingresos: riesgo de demanda, riesgo de precios y riesgo de desempeño.

- Riesgo macro: actividad económica, inflación, devaluación, etc.

- Riesgo de la estructura y servicio de deuda: riesgos que puedan afectar el cumplimiento del servicio de deuda (por ejemplo riesgo de tasa de interés o tipo de cambio).

¿Cómo introducir el riesgo en los Modelos Financieros?

Básicamente se pueden utilizar tres herramientas para introducir el riesgo en los Modelos Financieros construidos sobre planillas electrónicas.

Una opción es la construcción de tablas de sensibilidad, las que permiten evaluar como impactan los cambios de una o dos variables críticas del negocio, sobre los resultados de interés, manteniendo las demás variables constantes.

El principio fundamental de esta técnica es que define a cada elemento del flujo de caja como el más probable. Su principal ventaja es la sencillez de implementación y de interpretación. Por otro lado, la limitación que tiene, es que sólo se puede aplicar como máximo a dos variables a la vez.

Otra técnica muy utilizada es la construcción de escenarios. A diferencia del análisis de sensibilidad, el análisis de escenarios puede considerar cambios simultáneos en múltiples variables. Cada conjunto específico de valores asumidos por las variables define un “escenario”. Se pueden construir tantos escenarios como se consideren relevantes de analizar.

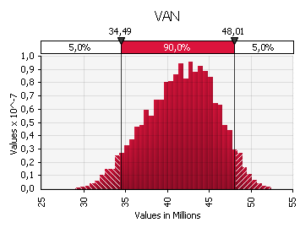

Por último, se puede utilizar la Simulación Monte Carlo. Esta técnica se basa en la simulación de valores aleatorios para las variables clave del modelo (inputs), a partir de asignarles ciertas distribuciones de probabilidad y eventuales correlaciones entre variables. Como resultado, se obtienen las distribuciones de probabilidad de los resultados (outputs), es decir, los rangos de posibles resultados y sus probabilidades asociadas. Esta técnica, brinda mayor utilidad en la toma de decisiones, formulación de estrategias y planes de acción.